O que funciona na B3? Baixa volatilidade

Parte 2: Baixa volatilidade

Fala, pessoal!

Antes de começar o post de hoje, um breve comentário. Vou iniciar a série de postagens “O que funciona na B3”, inspirada no livro “What Works on Wall Street” escrito por James O’Shaughnessy.

Nessa série, vou compartilhar as estratégias de investimentos que funcionam na B3, mostrando os resultados de backtests rodados por mim.

O primeiro backtest que publiquei foi sobre a estratégia de Momentum. Vocês podem conferir no link abaixo.1

Falando agora do que de fato interessa para hoje, o sumário do artigo de hoje é sobre:

A estratégia de baixa volatilidade.

Backtest

Regimes de mercado

Vol é vida? Nem tudo está perdido para alta vol

Conclusão

A estratégia de baixa volatilidade

O que você diria para seu amigo que as ações menos voláteis - e portanto menos arriscadas - geram maiores retornos do que as ações mais voláteis?

É isso mesmo. E você não estaria mentindo.

Esse é o paradoxo dessa estratégia, pois ao comprar uma cesta de ações que apresentam variações menores nos preços, com oscilações mais suaves, o investidor tem um retorno maior do que o mercado e do que as ações mais arriscadas. E assim essa estratégia rejeita o modelo de CAPM, no qual assume que o retorno esperado do investimento é derivado do beta (que é o risco sistemático do ativo).

A regra informal do trade off de risco-retorno do mercado então vem por águas abaixo. O que nós leva a classificar esse prêmio de risco como outro anomalia de mercado.

No meu ponto de vista, as causas mais plausíveis para essa essa anomalias são as seguintes:

O bilhete de loteria (“lottery ticket”): esse efeito está ligado ao comportamento dos investidores, que aceitam pagar um prêmio maior para as ações mais voláteis, especulativas, esperando por um retorno extremo; enquanto que as ações menos voláteis não trazem esse excitamento - a possibilidade de acertar a próxima bola da vez - e são chatas, como ver a grama crescer.

Possibilidade de alavancagem: os investidores profissionais têm mais “espaço” para alavancar as ações menos voláteis.

Apesar de que é importante entender as causas da anomalia, nosso principal objetivo não é esse2. É, sim, saber que a anomalia existe, que é persistente no mercado, para podermos explorá-la nos nossos investimentos.

Backtest

Configurações

Há diversas formas calcular a volatilidade. Para nosso backtest, consideramos a volatilidade dos últimos 256 dias medida pelo desvio padrão dos retornos diários e depois anualizada.

Janela de retornos diários observada para o cálculo da volatilidade: últimos 256 dias;

Período de manutenção das ações selecionadas na carteira : 1 mês;

Revisão: último dia útil do mês;

Rebalanceamento: primeiro dia útil do mês seguinte após obter a cesta de ações na data de revisão;

Carteiras: as carteiras foram montadas por tercil:

tercil 0 = baixa vol;

tercil 1 = neutro

tercil 2 = alta vol;

Pesos: iguais;

Universo observável: IBRX-100;

Ações com mais de um tipo: foram removidas para deixar a de maior tipo (por exemplo, PETR3 e PETR4, foi deixado o de maior: PETR4);

Custo: nenhuma custo foi considerado no backtest;

Período de análise: 02/02/2001 até 18/12/2023.

Resultado

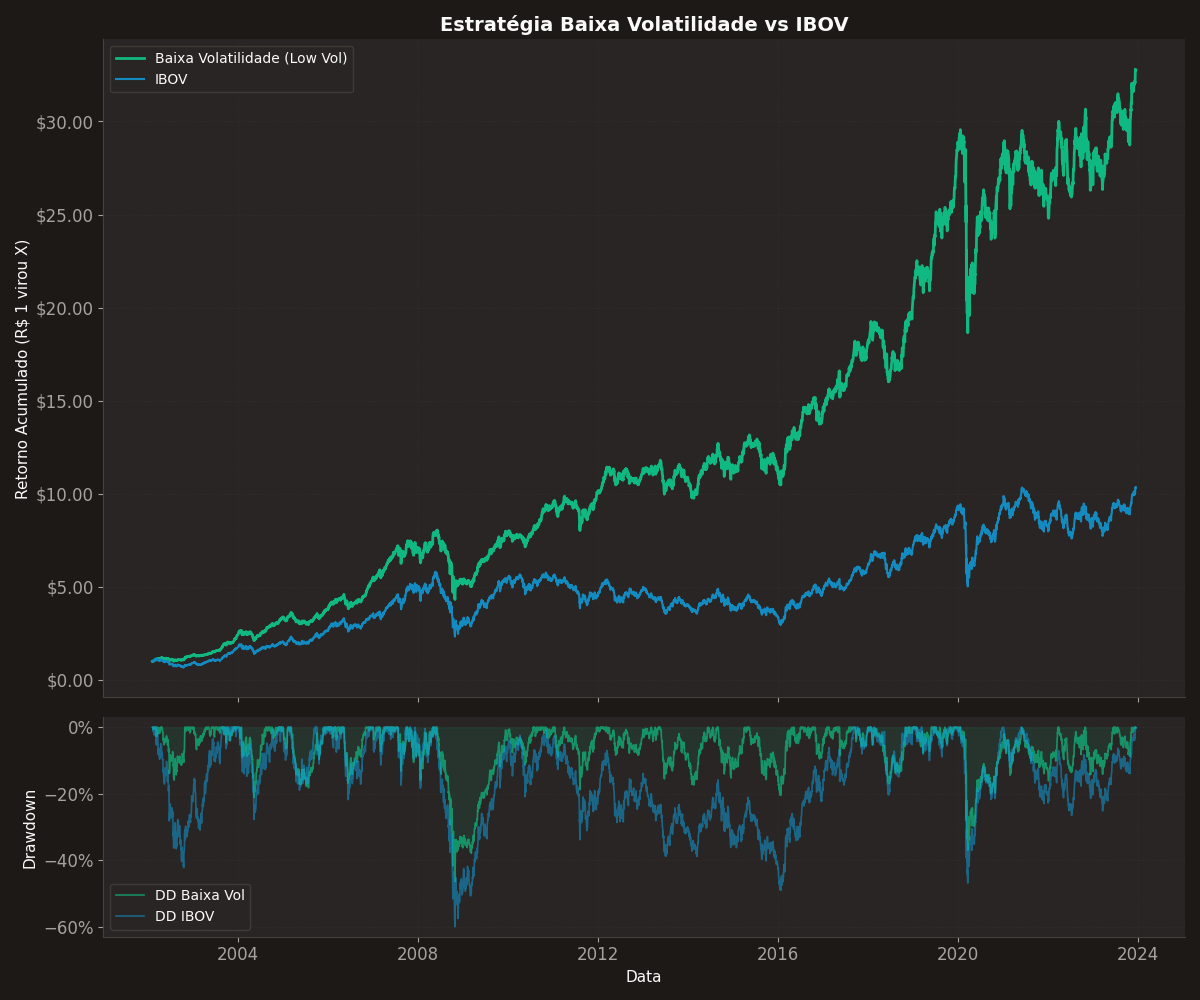

Performance

A performance da cesta de ações de baixa volatilidade foi melhor do que o benchmark com menor volatilidade. A estratégia transformou R$ 1,00 em R$ 32,76.

Isso representa:

Retorno total de 3.176,11% (contra 935,50% do IBOV);

CAGR de 17,62% (contra 11,45% do IBOV);

Volatilidade anualizada de 18,50% (contra 27,29% do IBOV);

No gráfico abaixo, plotamos a curva de patrimônio do investimento de R$ 1,00 na estratégia:

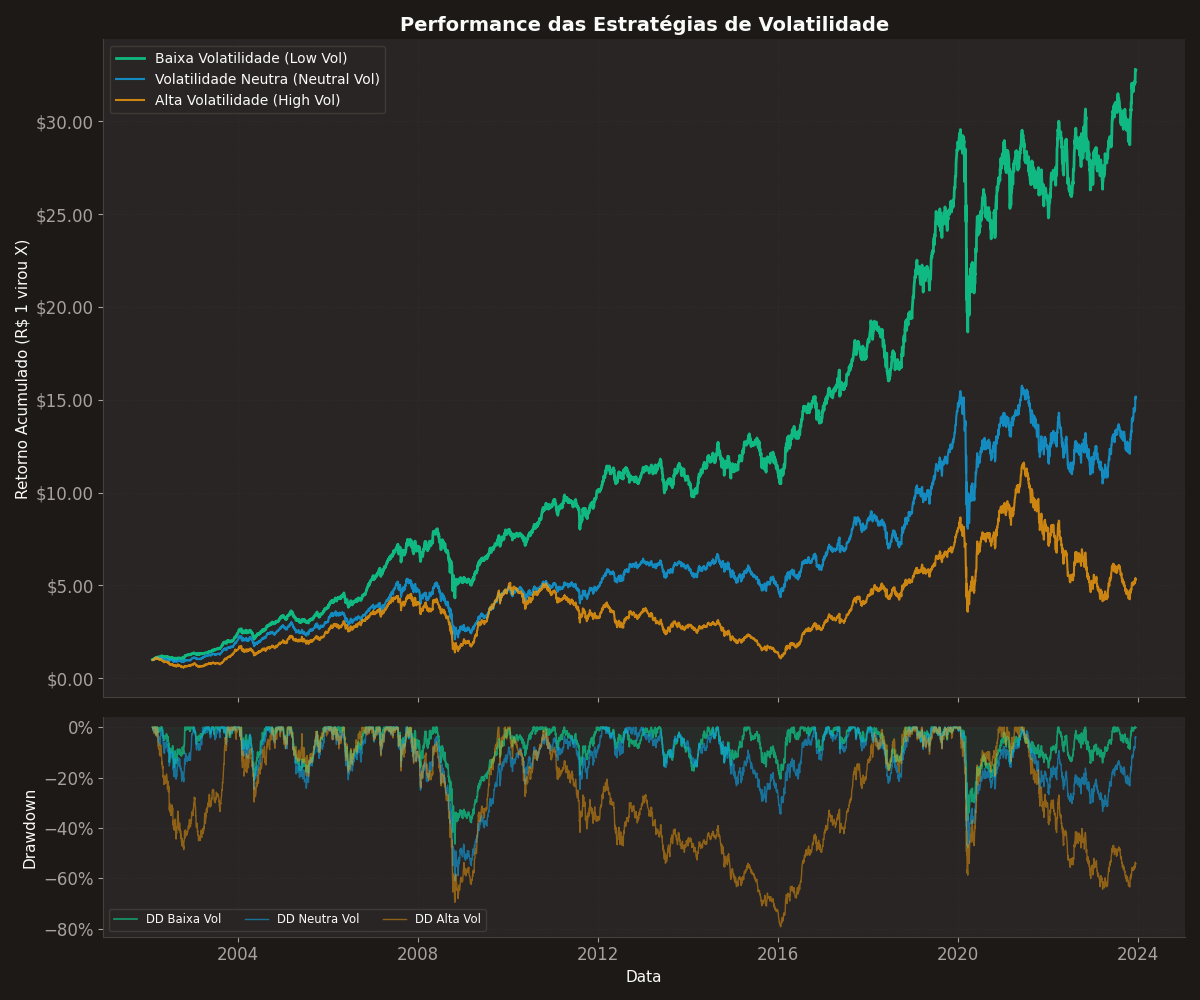

Baixa vol vs alta vol

Plotando o gráfico de performance dos três tercis, podemos comparar os dois extremos, baixa vol versus alta vol. Verifica-se que a estratégia de baixa vol gerou retorno maior do que o de alta vol e com menor risco, comprovando que a anomalia também ocorre no mercado acionário brasileiro.

Comparando as estatísticas das duas estratégias, temos uma vitória esmagadora da baixa vol versus alta vol:

Retorno total de 3.176,11% (contra 433,86% de alta vol);

CAGR de 17,62% (contra 8,10% de alta vol)

Vol anualizada de 18,50% (contra 32,19% de alta vol)

Drawdown máximo de -46,34% (contra -79,23% - isso mesmo! - de alta vol)

Tempo de recuperação de 634 dias (contra 1.008 dias de alta vol).

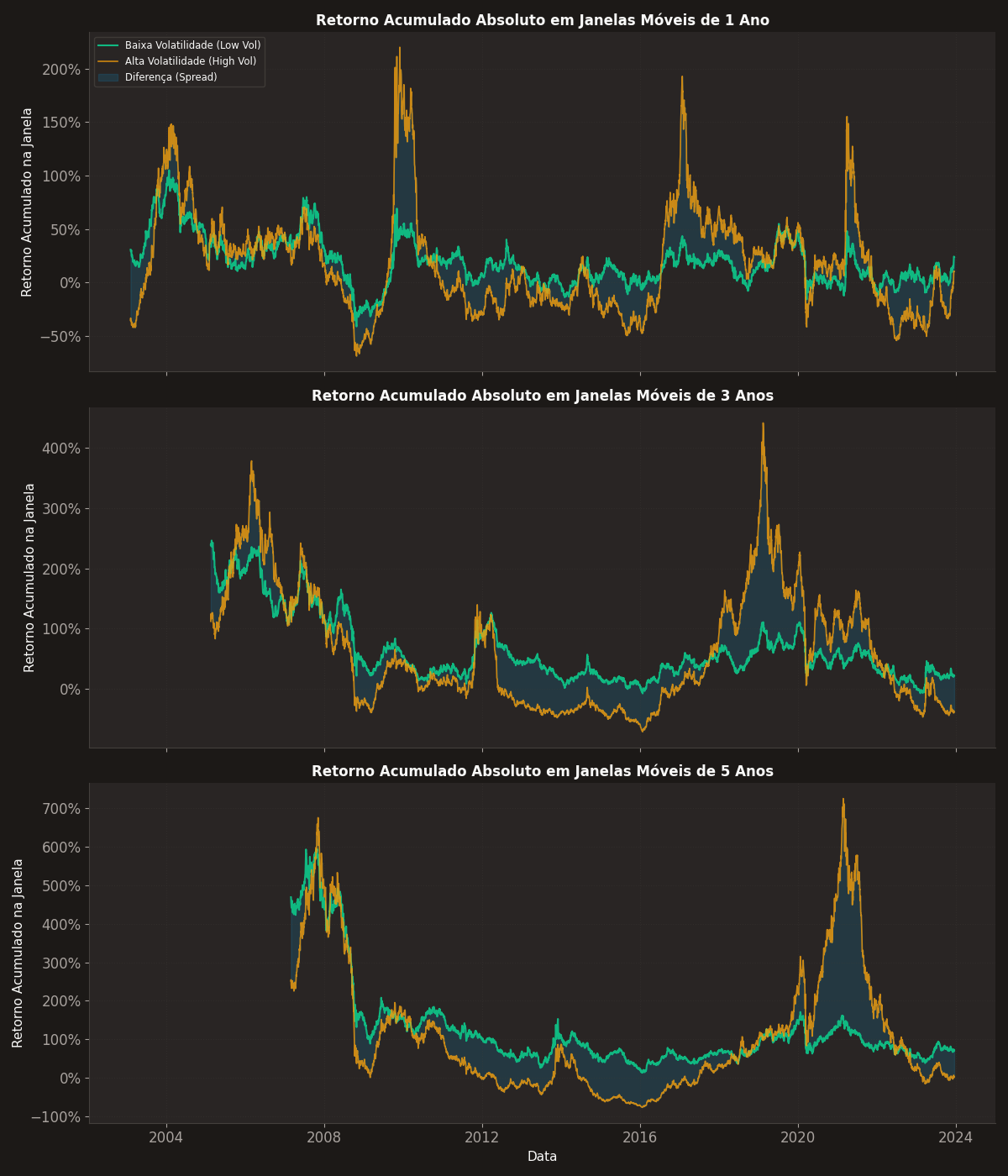

Janelas rolantes

Pela curva de performance, já se nota claramente que a estratégia de baixa volatilidade entrega retornos consistentes ao longo dos anos.

Para analisar melhor esse cenário, no entanto, prefiro o uso de janelas móveis.

No gráfico abaixo, estão os comparativos dos retornos acumulados em janelas móveis de 1 ano, 3 anos e 5 anos das estratégias de baixa vol e alta vol.

Da análise do gráfico, notamos que a estratégia de baixa vol não é um fato isolado. A cesta mostrou consistência em todas as janelas.

Na análise das janelas móveis de 1 ano, a baixa vol superou a alta vol em 57,95% do tempo. Já na análise das janelas móveis de 3 anos, a taxa de vitória foi de 64,44% do tempo.

Quando alongamos ainda mais as janelas, analisando as janelas móveis de 5 anos, verificamos que a estratégia de baixa vol performou melhor do que a estratégia de alta vol em 69,75% do tempo. Ou seja, quanto maior o período, maior a taxa de vitória.

Vol é vida? Nem tudo está perdido para alta vol

Nem tudo está perdido para a estratégia de alta vol.

No gráfico comparativo das janelas rolantes, percebe-se que quanto menor o período da janela, menor é a taxa de vitória da estratégia de baixa vol.

Isto é, em uma análise de segunda ordem, verifica-se que os retornos em janelas rolantes por consequência também são mais voláteis. E há janelas em que os retornos são muito explosivos - principalmente em bull market ou em períodos de forte recuperação de mercado (v-shape recovery).

Esse é um dos motivos pelos quais muitos gestores de portfólio gostam da estratégia de alta volatilidade - a gestão ativa de portfólio, se bem usada (o que é raro), pode surfar essas janelas.

Regimes de mercado

E esse assunto nos leva aos regimes de mercado.

Como fazer para surfar uma janela móvel de alta vol?

Uma ideia simples é adotar um critério para decidir entre “risk-on” e “risk-off”. No risk-on, no modo de apetite ao risco, o gestor investiria na estratégia de alta volatilidade. Caso contrário, deixaria o dinheiro estacionado em cash.

Apesar de ser uma ideia simples, ressalta-se que a adoção do(s) critério(s) é complicada, pois está muito suscetível a overfitting.

No post abaixo, eu testei diversos critérios para tentar diminuir o drawdown da estratégia de momentum.

A mesma ideia pode ser usada aqui.

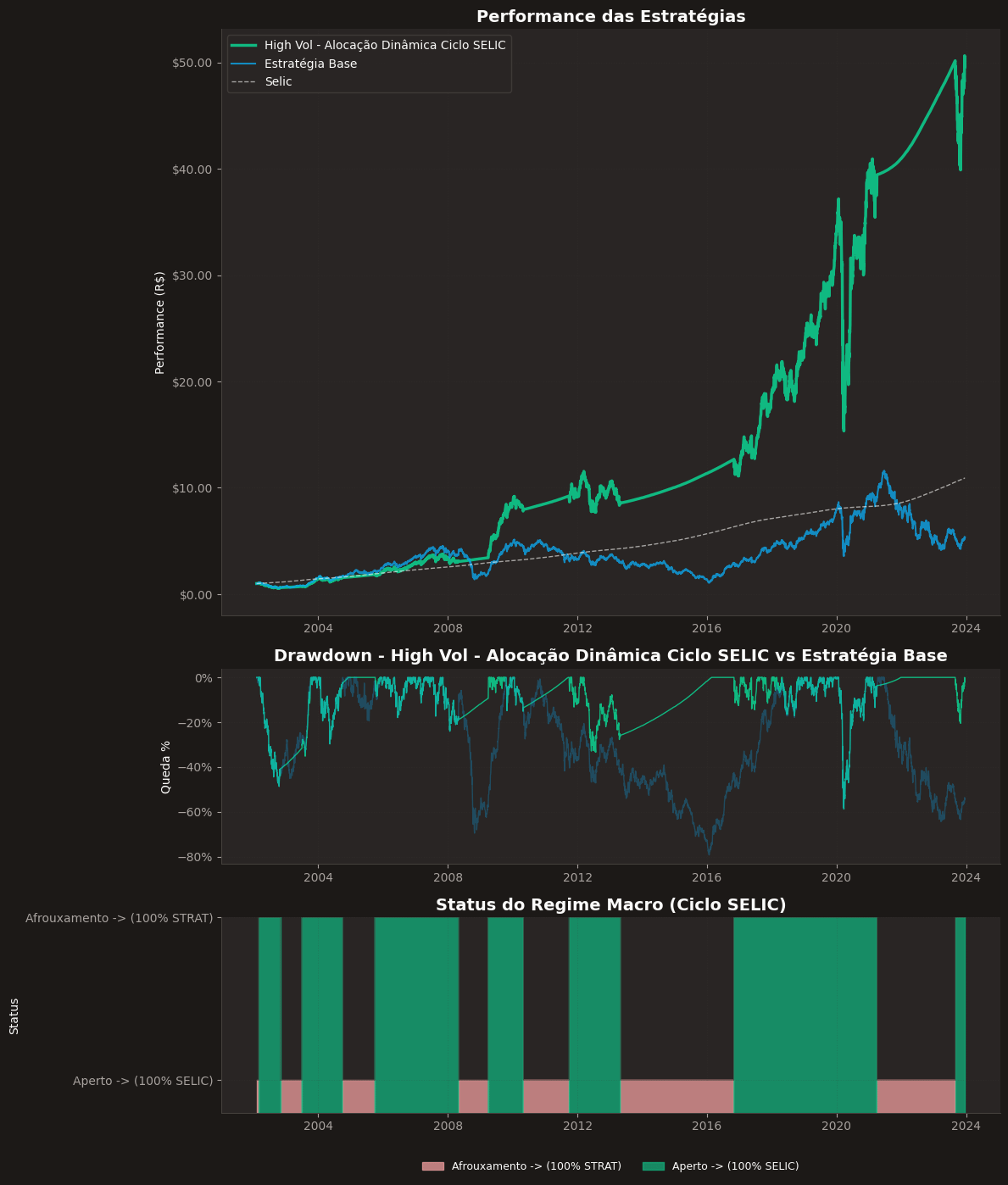

No caso, vou utilizar o critério marco do ciclo da taxa SELIC para decidir se investir na estratégia ou deixar o dinheiro em cash (SELIC).

Se o ciclo for de afrouxamento, com cortes da taxa SELIC, nosso sinal indica para investir em ações.

Se o ciclo for de aperto, com aumentos da taxa SELIC, nosso sinal indica para investir em SELIC.

E o que acontece quando há uma manutenção da taxa? Nesse caso, percorremos a série histórica e observamos o último movimento (corte ou aumento) para definir se o ciclo é de afrouxamento ou aperto nessa decisão de manutenção.

O resultado é o que segue:

Observa-se, portanto, que se usado um bom filtro de regime, a estratégia, que antes era um patinho feio, transformou-se em uma estratégia com uma performance melhor do que a estratégia de baixa vol.

Conclusão

Como podemos ver no nosso backtest, a anomalia de baixa volatilidade existe e persiste na B3. O retorno ajustado ao risco é muito superior ao benchmark. A estratégia é excelente para quem quer se expor ao mercado acionário, mas não tem muito apetite ao risco.

Eu costumo falar que vol (alta) é vida, mas também é morte. Quando olhamos para os dados e as análises dos regimes de mercado, podemos sim transformar a alta volatilidade em retornos realmente elevados e extremos. Mas com o benefício de olhar para o passado (hindsight bias), tudo é mais fácil.

No dia a dia, ninguém tem bola de cristal e é muito mais difícil executar uma estratégia assim - além de estomago, é preciso ter disciplina e perfeição na execução.

Um fato é que a estratégia de “vol é vida”, de selecionar ações mais voláteis para compor a cesta de investimentos, é uma estratégia preferida por muitos gestores de fundos.

Por ser do tipo “hit or miss”, ou melhor, em um bom português, “calça de veludo ou bunda de fora”, possibilita ao gestor colocar um produto no mercado com uma probabilidade - baixa, porém - de acertar uma boa janela e assim aparecer na “telinha da globo” e captar muitos recursos na largada, por outro lado, se der errado, abandona-se o barco e recomeça tudo novamente. Exemplos assim não faltam no mercado brasileiro.

Apesar de a estratégia de baixa vol ser simples, monótona e entediante, ela gerou retornos superiores ao mercado com risco menor, colocando-a na lista de boas estratégias da B3, da forma como realmente um investimento deve ser: chato igual ver a grama crescer.

Mais recentemente, para quem gosta desse estilo de investimento, vimos um avanço no mercado acionário com o lançamento do ETF LVOL11, produto desenhado com a estratégia de baixa volatilidade e lançado para o varejo pelo Nubank. 3

Já aqui do meu lado, entretanto, não uso essa estratégia como motor principal. Ela faz parte, porém, de outra estratégia, encaixando-se perfeitamente numa estratégia de investimento multifatorial, por trazer esses mesmos benefícios elencados no artigo - melhorar o retorno e diminuir o risco.

É isso, pessoal! Espero que tenham gostado! Até mais!

Esse artigo foi originalmente criado com o título “Factor Investing no Brasil: 23 anos de backtest do fator Momentum no IBRX”, mas depois dessa postagem, decidi mudar o título dele para “O que funciona na B3? Parte 1: Momentum”

Mais sobre a anomalia de baixa volatilidade pode ser encontrada na extensa lista de referência em https://en.wikipedia.org/wiki/Low-volatility_anomaly

https://www.nuasset.nu/etfs/lvol11/

Excelente Matheus! Muito bacana tua iniciativa de aplicar as ideias do Jim para o caso Brasileiro. Por mais emocionante que o "vol é vida" seja/pareça, penso que estratégias sistemáticas que freiam os vieses/impulsos humanos são vencedoras no longo prazo.

Curtindo essa série de O que funciona na B3. Poderia criar uma area de subscrições pagas com os códigos!